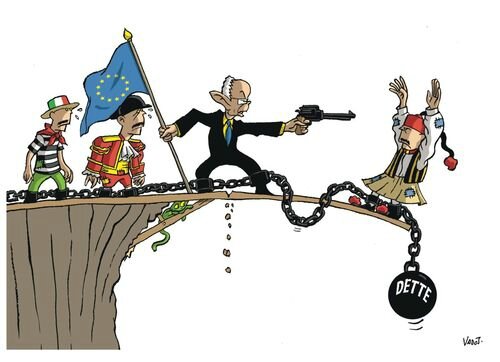

Pourquoi Les pays européens sont ils en situation de faillite .

Les comptes rendus des représentants de l'UE et des Etats concernés se veulent rassurants. Toutefois, dans la réalité rien n'est solutionné en Grèce, ni en Irlande qui diffère sa dette de 35 années, ni au Portugal en état de faillite - vente des infrastructures nationales à des investisseurs privés, comme en Grèce - ni en Espagne en pleine crise de scission avec ses provinces et dont le système bancaire est au bord de l'implosion. Le gouvernement espagnol ne veut plus être contraint de faire appel au fonds de solidarité de l'UE, il préfère se tourner vers d'autres partenaires d'Amérique latine. En Italie, huitième trimestre consécutif de récession, le nouveau gouvernement est confronté à l'aggravation du chômage, notamment celui des jeunes (+ 40 %), à la fermeture de petits commerces - 135 par jour - à la diminution des exportations. Ne sachant plus quoi faire, il applique une politique économique totalement contradictoire, diminution des impôts, continuité des autres mesures d'austérité ! En juillet, l'Italie en état de faillite avancée a vu sa note souveraine dégradée en triple B par l'agence Standard and Poor's, pendant que la France également en état de faillite, passait directement de tripe A à triple B après notation de l'agence Egan JONES.

Après Chypre, l'on envisage une prochaine crise financière pour la Slovénie. Or, l'économiste allemand Thomas MAYER, ex chef économiste et actuel conseiller de la Deutsch Bank, considère la situation de la France tout aussi fragile que celle de la Grèce. Les apparences d'un relatif bien-être sont donc bien trompeuses pour les français au moment où tous les indicateurs économiques sont au rouge, le réveil sera très brutal ! Les services du Premier ministre contactent toutes les directions de grandes entreprises pour les implorer de ne pas entreprendre de plans de licenciements. Une nouvelle dégradation de la France est inévitable, elle entraînera une hausse des taux d'emprunt obligataire, ce qui amplifiera la spirale de l'endettement (vidéo).

Celui-ci pour le moment reste encore supportable du seul fait du flot incessant de liquidités déversées jusque-là par la Banque centrale européenne - voir plus haut à la rubrique "création monétaire " au troisième paragraphe, l'artifice utilisé par la BCE pour permettre à la Banque de France d'imprimer des euros en illimité, mais pour combien de temps encore, d'où viendra le secours puisque le bilan des banques centrales n'est plus composé d'actifs toxiques et douteux et que depuis novembre 2012, le budget de l'UE est exsangue de moyen financier. Sans compter qu'en janvier 2013, 16 milliards € d'arriérés ont dû être payés. Selon le député européen Alain LAMASSOURE, il n'y a pas de marge de manoeuvre.

L'Allemagne si réticente jusque-là à accorder une aide financière aux pays en difficulté, revient sur ses positions par la voix du président de la Bundesbank qui le 24 mai dernier a plaidé pour accepter l'idée qu'un Etat de la zone euro puisse faire faillite. Pour le passif, le Wall Street Journal disait récemment "il faudra bien que l'Europe admette qu'elle ne reverra jamais son argent".

En France, depuis janvier dernier, l'Etat se fonde sur l'article 43 de la loi de finances 2013 pour imposer unilatéralement la renégociation de la dette publique en cas de faillite. Au détriment de tous ses créanciers, y compris l'épargne populaire déposée par le grand public - voir plus bas le sous-titre " l'épargne des particuliers". En attendant la vente des bijoux de famille se poursuit pour tenter d'assainir les finances publiques.

Zone euro, l'ex chef analyste de la BCE, Jürgen STARK prévient que la crise va s'aggraver au dernier trimestre 2013 ; que la France va accroître la pression sur la BCE et sur l'Allemagne ; que le programme de rachat des obligations (bons du Trésor) utilisable pour l'Espagne et l'Italie sera l'objet d'une énorme pression pour qu'il puisse s'appliquer aussi à la France. D'autres part les plans d'investissement des multinationales n'opèrent plus en Europe de l'Ouest, tandis que les capitaux se déplacent massivement de l'Europe du Sud vers le Nord.

Comme un groupe d'alpinistes encordés les uns aux autres par les liens indéfectibles des traités européens, conçus dès les années 1950 par le cartel de la véritable gouvernance mondiale, les pays les plus faibles, les moins bien gérés, en dévissant les uns après les autres entraîneront inexorablement dans leur chute les pays les plus résistants aux effets corrosifs de la crise majeure. Jusqu'au moment opportun où une solution globale de renouveau économique sera présentée comme ultime moyen de résoudre les conséquences de la récession mondiale...

Conclusion : ROTHSCHILD l'un des banquiers les plus puissants au monde aimait à le rappeler "peu importe qu'un gouvernement soit de droite ou de gauche, si c'est nous qui battons monnaie c'est nous qui gouvernons ce pays". Sous la contrainte d'un mondialisme féroce, la vie économique est effectivement régie par le milieu de la haute finance. Ce cartel a tout orchestré pour finalement pouvoir poser son joug sur les Etats désormais complètement soumis à son emprise. Pourquoi, dans quel but ultime, notre livre répond précisément à cette double question qui s'avère fondamentale pour la suite des événements mondiaux.

Les grandes banques disent sortir du long tunnel de la crise

C'est faux, le système bancaire est proche de l'implosion : de leur côté, les hommes politiques se veulent aussi rassurants alors que les principales banques européennes, notamment les françaises, paralysées par des créances douteuses et toxiques sont près du dépôt de bilan. Par exemple en 2012, le Crédit agricole, cinquième banque mondiale, a subi plus de 6 milliards € de pertes. S'ajoutent 8 mds € de pertes cumulées à cause de la Grèce et 14 mds € d'actifs payés trop cher par rapport à leur valeur réelle. Les autres banques sont moins touchées, mais si une d'entre elles chute, les autres tomberont après elle (risque systémique

Le journal les Nouvelles économiques allemandes (DWN) accuse la Banque de France (BF) de soutenir illégalement les banques françaises - contrairement à l'article 104-2 du traité de Maastricht. Cela s'opère avec l'accord tacite de Mario DRAGHI, président de la BCE qui a autorisé la BF de battre monnaie en complète violation des traités européens. Dans son imprimerie de Vic-le-Comte en Auvergne, l'on produit donc de vrais-faux euros à grand tirage, en illimité, afin d'acheter 300 milliards de produits dérivés véreux qui minent le bilan des banques - voir plus haut, à la rubrique création monétaire, au troisième paragraphe, comment la BF procède de la même manière avec l'Etat français. Alors que la FED ne s'en cache pas, la BCE se lance en catimini dans la création monétaire massive.

L'une des plus grandes banques de l'hexagone a pu ainsi éviter la faillite. Riez un bon coup ! en découvrant les nouveaux services proposés par la Société générale ! Vidéo. En France, 4 principales banques sont proches de la banqueroute. Elles sont recensées par le G20 comme systémiques car elles peuvent provoquer du jour au lendemain un chaos financier à travers le monde; une seule non cotée en bourse fait exception. Aux Etats-Unis, depuis 2008, près de 500 banques de proximité ont fait faillite, pendant que les trusts financiers tels des constrictors insatiables n'ont cessé d'avaler toutes sortes de proies boursières et économiques.

Alors que l'on annonce la maîtrise du système bancaire, la France et la Belgique sont plus proches d'une crise financière que la Slovénie dont on parle comme prochain écueil après Chypre. Les banques italiennes ont augmenté leur part de bons du Trésor d'Etat de 25 % depuis mars 2012, sachant qu'elles vont faire faillite, elles se fixent comme une arapède à l'Etat italien, il sera dans l'obligation de les renflouer et fera faillite à son tour.

Fait inhabituel, mais non surprenant dans le cours planifié des évènements mondialisés par le cartel de la haute finance, la BIS ou Banque centrale des banques centrales, celle qui est à l'origine des accords internationaux de Bâle III, contrairement aux dires rassurants des politiques, annonce un effondrement prochain des places financières. Pour se conformer aux normes prudentielles de Bâle III sans cesse repoussées, les banques allemandes, prises pour exemple, ont besoin de 14 milliards € pour se recapitaliser ; selon Goldman Sachs l'ensemble des banques européennes a besoin de 300 milliards €. De surcroît les banques des pays fondateurs de l'UE sont les plus exposées au risque de la dette des pays européens. Par exemple, la dette italienne et secondairement celle des autres pays du Sud surexpose le risque des banques françaises estimé à 520 milliards €. Avant l'écroulement, le château de cartes truquées se met à vaciller !

L'OCDE est très alarmiste et appelle à une restructuration du secteur bancaire. Le constat le plus révélateur est celui de Thomas MAYER, ex chef économiste et actuel Conseiller de la Deutsche Bank (voir plus haut le détail de son analyse au sous-titre les pays européens en difficulté). Cette banque est la plus exposée au risque des produits dérivés à hauteur, tenez-vous bien, de 55 mille milliards d'euros, comparativement au PIB de l'Allemagne de 2644 mds €. C'est dire que le maillon fort de l'Europe est accablé lui aussi par toutes les conséquences de la spéculation outrancière et de la récession mondiale. Ce pays, de plus en plus exposé à une hausse des taux d'intérêt des emprunts obligataires, peut rapidement en devenir le maillon faible. À partir du premier trimestre 2014, il faut s'attendre au vacillement du secteur obligataire, avec une conséquence évidente sur l'envolée de l'endettement des Etats, entraînant aussitôt une violente réaction des marchés financiers. À ce moment-là, les évènements prendront une tournure tout à fait inattendue... Une solution globale semblera à portée de main...

Voyant se profiler le risque, le président de la Bundesbank appelle à une Union bancaire en 2014 pour assurer le découplage entre le système bancaire et les Etats européens, et pour censément discipliner les marchés financiers ! Ceci afin de protéger les Etats des risques systémiques dévastateurs d'un milieu bancaire proche de la banqueroute.

En Italie, 9 banques viennent d'être dégradées par l'agence Standard and Poor's. Récemment, la troisième banque d'Italie, Monte dei Paschi, a sollicité une deuxième fois (officiellement) l'aide de l'Etat. Elle va pouvoir ainsi émettre 4 milliards € d'obligations que le Trésor italien va aussitôt lui racheter pour la sauver de la faillite. Ce cas est significatif de la faiblesse des actifs bancaires en fonds propres de toutes les banques occidentales. Leur gestion est désormais faussée par les conséquences du panachage de titres toxiques (exemple les ignobles subprimes) hérités de l'ère d'hyperspéculation des années 1990 - 2010 et d'opérations ultra-risquées sur les produits dérivés.

Chiffres clés : Au plan mondial, le montant de toutes les opérations hyperspéculatives des banques est de 1.600.000 milliards $ à rapprocher du PIB mondial 70.000 milliards $. Qui pourrait dire que cette pyramide de cartes truquées résistera au souffle de la tempête qui se profile à l'horizon - voir plus bas - Mars-avril 2013 - le sous-titre : les énormes masses d'argent ne circulent pas.La fin de la sûreté pour les créanciers particuliers : le 27 juin, les Etats membres de l'UE ont décidé qu'en cas de sauvetage ou liquidation de banques en faillite, plutôt qu'impliquer à nouveau les contribuables, les créanciers privés seront mis à contribution en première ligne. Sont inclus forcément les comptes en deçà de 100.000 € puisque les fonds de garantie sont insignifiants, cela au risque de provoquer un bank run et de bloquer l'investissement. Dénués de solution viable, c'est sur cette base qu'ils veulent construire un ordre bancaire nouveau ! C'est bien à cette conclusion que voulait les conduire le cartel de la véritable gouvernance mondiale - voir plus bas - Janvier 2013 - le sous-titre " Voici l'information noyée sous la masse...".

L'épargne des particuliers : C'est elle qui à la base permet à l'Etat français d'emprunter à un taux préférentiel, actuellement 2 à 3 %. S'ajoute l'accord secret récent avec la BCE qui permet à la Banque de France d'imprimer des euros en illimité (voir les détails plus haut au sous-titre "la création monétaire"). Si par défiance, ou par vent de panique, les particuliers venaient à retirer ne serait-ce qu'une partie de leur épargne (bank run) les taux des obligations remonteraient aussitôt et l'Etat ferait totalement faillite en quelques semaines.

En France, les dépôts des particuliers sont de l'ordre de 1800 milliards €, tandis que le fonds d'indemnisation des banques de dépôts en cas de faillite est de 2 milliards €. Le calcul est vite fait, l'épargne des particuliers n'est en aucun cas garantie. Cela d'autant plus qu'en cas de trouble civil, les banques qui échangent des prêts entre-elles (marché interbancaire) n'ayant aucune confiance les unes envers les autres se serviront les premières et le grand public se retrouvera dépouillé et abasourdi. Récemment en Irlande, le défaut bancaire est passé inaperçu, les médias sous influence ont occulté l'information, l'Etat a imposé à ses créditeurs de ré-étalé la dette sur les 35 ans à venir. En France, l'Etat ne prendra pas ce type de décision, par contre il ira aussitôt se servir directement dans les comptes des citoyens. L'on peut en déduire que les épargnes constituées dans les pays trop endettés n'offrent aucune forme de garantie pour le particulier.

Depuis 2008, entrée en crise majeure, les banques centrales (BCE - FED) n'ont cessé de faire de la création monétaire (voir plus haut le sous-titre "la création monétaire"). Les monnaies fiduciaires dollars & euros, dont la valeur ne repose que sur un indice de confiance, se dévalorisent de jour en jour, car plus l'on produit de pièces et de billets, plus l'argent se dévalorise (inflation monétaire). Du fait du faible taux de rémunération de l'épargne et de l'inflation des prix qui ronge à son tour les livrets A - B - C - au total les particuliers qui n'en ont pas conscience perdent la valeur de leurs économies. Actuellement, à l'insu du grand public, un projet de décret de centralisation de l'épargne populaire est en cours de parution. En août, il permettra à l'Etat français de réorienter 30 milliards € issus du livret A du LEP et du LDD (livret de développement durable), très probablement 20 mds € de plus en octobre, au prétexte d'avantager le crédit aux PME, alors que le but de la manoeuvre est de sauver à tout prix les banques de la faillite. Tandis qu'à l'interne la Caisse d'épargne & Banque populaire se sont fixé pour objectif de collecter, d'immobiliser, 1 milliard € au travers d'une nouvelle série de plans d'épargne logement (PEL).

Voir plus bas - Février 2013 - Banque grande crise de confiance.. aux sous-titres "le comble de l'échec" et "conclusion" comment en 2010 les banques européennes bénéficiaires de la manne du LTRO (1000 milliards € à 1 % d'intérêts) après l'avoir utilisée à nouveau pour faire de l'hyperspéculation sur les marchés financiers, se sont refusées d'accorder des crédits aux entreprises en retournant à la BCE une partie des prêts accordés

Les assureurs GAN - CNP - GROUPAMA - ont multiplié leurs provisions pour faire face aux pertes financières subies en Grèce, à Chypre, et parmi d'autres pays au bord de la faillite. Ils ont du mal à régler les sinistres et demandent à ce que les agences de notation ne donnent plus aucune note les concernant ! L'hyperspéculation sur les CDS et produits dérivés a mis en péril de risque systémique 9 compagnies d'assurance : Allianz - Axa - Generalli - Aviva - Prudential - Prudential Financial - MetLife - AIG- Ping An. En laissant leur argent sur des livrets et assurances en tout genre, les particuliers s'exposent non seulement au défaut de ces assureurs, mais aussi à ce que l'Etat français en faillite avérée se serve directement sur leurs comptes d'assurance vie.

Aux Etats-Unis, APMEX la plus grande société de vente de métaux précieux en ligne a récemment proposé aux acheteurs de stocker en toute tranquillité et à bon prix leurs achats d'or et d'argent dans les coffres de CITADEL une filiale sise 226 Dean A. McGee Av - Oklahoma city ok731012. Une adresse qui jouxte les locaux de la FED ! Le trésor des déposants américains est désormais entre les mains du cartel qui peut en disposer à sa guise, l'utiliser peut-être pour rendre l'or physique de l'Allemagne - voir plus bas - Février 2013 - le 1er parg du sous-titre " le mouvement insoupçonné de stockage d'or..."

En juin, Wolfgang SCHÄUBLE ministre allemand des finances, véritable décideur en Europe, disait que la meilleure façon de sauver les banques consiste à ponctionner 8 % sur les comptes et les actifs des clients, lesquels sont tous placés dans l'obligation de détenir un compte en banque. Il dit que cette ponction leur serait moins dommageable que toutes les conséquences d'une faillite de leur banque respective. Une idée qui n'est pas nouvelle car en 2011, le Boston Consulting Group avait avancé qu'une ponction de 30 % sur tous les actifs des particuliers serait le seul moyen de sortir de la crise de l'euro, ce dernier taux pourrait bien être le bon ! S'ajoute un prochain impôt qui sera calculé sur la valeur de votre habitation. Tout en sachant qu'entre 2008 et 2011, les contribuables européens ont déjà participé à hauteur de 4,5 trillions (un trillion = mille milliards) d'euros, soit un tiers du PIB des pays de l'UE, pour le sauvetage des Etats et des banques, la ponction ne s'arrêtera pas là !

Pour sécuriser les riches détenteurs de CDS (produit dérivé) en vue de la débâcle bancaire attendue par la FED pour 2014, contrairement au sort qui attend les petits épargnants, ces contrats n'imposant à la source aucun flux monétaire à leurs détenteurs seront assurés à 100 % en cas de faillite bancaire ou souveraine.

En conclusion : Cela signifie qu'à cause de la gestion irresponsable des fonds publics, devenue ingérable en période de récession mondiale, avec son lot de risques systémiques et de répression financière, se profile à court terme l'impossibilité de faire ce que l'on veut avec son argent ! À l'insu des petits épargnants, la plupart des Etats européens du Sud n'ont cessé de puiser dans les fonds d'épargne par centaines de milliards € pour diverses opérations financières qui s'avèrent aujourd'hui irrécouvrables. Il faut donc s'attendre à ce que de nouvelles ponctions massives sur l'épargne populaire servent cette fois à sauver les Etats eux-mêmes. Les épargnants insouciants seront alors tous ruinés. Voir plus bas - Février 2013 - les sous titres "la mainmise sur votre argent ne va pas tarder" l'autre initiative du gouvernement français de réorienter l'épargne en direction de l'économie asséchée - "Quand-est-ce que les gens bougeront en France? "

http://www.crisemajeure.fr/

/http%3A%2F%2Fstorage.canalblog.com%2F30%2F81%2F599939%2F115745811_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F98%2F67%2F599939%2F109202659_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F19%2F69%2F599939%2F103935028_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F98%2F76%2F599939%2F103237201_o.jpg)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F5%2F1%2F514717.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F63%2F13%2F599939%2F109757842_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F18%2F73%2F599939%2F117244029_o.jpg)